No, en caso de que se registre una clave distinta al uso del CFDI que le dará el receptor del comprobante, no será motivo de cancelación o sustitución, y no afectará para su deducción o acreditamiento de impuestos.

Fundamento Legal: Anexo 20 Guía de llenado de los comprobantes fiscales digitales por internet versión 4.0, publicada en el Portal del SAT.

No, en la versión 4.0 del CFDI no aplica el uso de números negativos para ningún dato.

Fundamento Legal: Anexo 20 versión 4.0 vigente.

En la versión 4.0 del CFDI se expresarán los impuestos trasladados y retenidos aplicables por cada concepto registrado en el comprobante, debiéndose detallar lo siguiente:

Se debe incluir a nivel comprobante el resumen de los impuestos trasladados por Tipo de impuesto, Tipo factor, Tasa o cuota e Importe.

Se debe incluir a nivel comprobante el resumen de los impuestos retenidos por Impuesto e Importe.

Asimismo, se debe registrar en su caso, el Total de los Impuestos Trasladados y/o Retenidos.

Fundamento Legal: Artículo 29-A, fracción VII, inciso a), primer y segundo párrafo del Código Fiscal de la Federación, Anexo 20 versión 4.0 vigente y Anexo 20 Guía de llenado de los comprobantes fiscales digitales por internet versión 4.0, publicada en el Portal del SAT.

Los campos condicionales deberán informarse –serán obligatorios- siempre que se registre información en algún otro campo que como resultado de las reglas de validación contenidas en el estándar técnico y precisadas en la Guía de llenado, obligue en consecuencia a que se registre información en dichos campos condicionales.

Fundamento Legal: Anexo 20 versión 4.0 vigente y Anexo 20 Guía de llenado de los comprobantes fiscales digitales por internet versión 4.0, publicada en el Portal del SAT.

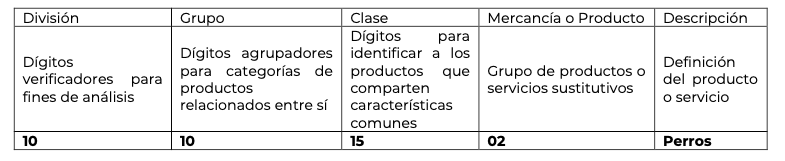

La clasificación del catálogo se integra de acuerdo con las características comunes de los productos y servicios, y si están interrelacionados, la cual se estructura de la siguiente manera:

-División: Se identifica por el primero y segundo dígito de la clave. Grupo: Se identifica por el tercero y cuarto dígito de la clave.

-Clase: Se identifica por el quinto y sexto dígito de la clave.

-Producto: Se identifica por el séptimo y octavo dígito de la clave.

Un ejemplo es la clave 10101502:

Se debe registrar una clave que permita clasificar los conceptos del comprobante, los cuales se deberán asociar a nivel Clase, es decir, cuando los últimos dos dígitos tengan el valor cero ”0”, no obstante, se podrán asociar a nivel Producto, siempre y cuando la clave esté registrada en el catálogo.

Fundamento Legal: Anexo 20 versión 4.0 vigente y Anexo 20 Guía de llenado de los comprobantes fiscales digitales por internet versión 4.0, publicada en el Portal del SAT.

Sí, se debe desglosar el IVA en las facturas que amparen anticipos cuando el bien o producto a adquirir grave IVA.

Fundamento Legal: Artículos 1 y 1-B de la LIVA y Anexo 20 Guía de llenado de los comprobantes fiscales digitales por internet versión 4.0, publicada en el Portal del SAT.

Si el cliente pagó de más o indebidamente y la cantidad que está en demasía no se va a considerar como un anticipo, se deberá devolver al cliente el importe pagado de más.

En el caso, de que la cantidad pagada de más o indebidamente se tome como un anticipo, se deberá emitir el CFDI de conformidad con lo establecido en el Apéndice 6 Procedimiento para la emisión de los CFDI en el caso de anticipos recibidos.

Fundamento Legal: Artículo 29 del Código Fiscal de la Federación y Anexo 20 Guía de llenado de los comprobantes fiscales digitales por internet versión 4.0, publicada en el Portal del SAT.

Los impuestos locales se deben registrar en el “Complemento Impuestos Locales”, publicado en el Portal del SAT.

Fundamento Legal: Regla 2.7.1.8. de la Resolución Miscelánea Fiscal vigente y Apéndice 1 Notas Generales del Anexo 20 Guía de llenado de los comprobantes fiscales digitales por internet versión 4.0, publicada en el Portal del SAT.

No existe una obligación de revisarlas a detalle; la recomendación es que se verifiquen que los datos asentados sean correctos y coincidan al menos en términos generales con el bien o servicio de que se trate y la descripción que del mismo se asiente en el propio comprobante.

Fundamento Legal: Anexo 20 versión 4.0 vigente y Anexo 20 Guía de llenado de los comprobantes fiscales digitales por internet versión 4.0, publicada en el Portal del SAT.

Para la versión 4.0 del CFDI se eliminan los campos del domicilio del emisor y receptor.

En el lugar de expedición en la versión 4.0 del CFDI, se debe registrar el código postal del lugar de expedición del comprobante (de la matriz o de la sucursal). El código postal debe corresponder con una clave incluida en el catálogo c_CodigoPostal publicado en el Portal del SAT.

Fundamento Legal: Artículo 29-A, fracción III del Código Fiscal de la Federación y Anexo 20 Guía de llenado de los comprobantes fiscales digitales por internet versión 4.0, publicada en el Portal del SAT.

Se debe registrar la clave PPD (Pago en parcialidades o diferido) del catálogo c_MetodoPago publicado en el Portal del SAT.

Fundamento Legal: Anexo 20 Guía de llenado de los comprobantes fiscales digitales por internet versión 4.0, publicada en el Portal del SAT.

En caso de que se asigne «erróneamente» la clave del producto o servicio se debe reexpedir la factura para corregirlo.

Para clasificar los productos y servicios que se facturan, debe consultar el Apéndice 3 del Anexo 20 Guía de llenado de los comprobantes fiscales digitales por Internet versión 4.0, publicada en el Portal del SAT, y puede utilizarse la herramienta de clasificación publicada en el mismo Portal.

Fundamento Legal: Apéndice 3 Clasificación de Productos y Servicios del Anexo 20 Guía de llenado de los comprobantes fiscales digitales por internet versión 4.0, publicada en el Portal del SAT.

En el Nodo:Traslados se debe expresar la información detallada del impuesto, de la siguiente forma:

En el caso de aplicar más de una forma de pago en una transacción, los contribuyentes deben incluir en este campo, la clave de forma de pago con la que se liquida la mayor cantidad del pago. En caso de que se reciban distintas formas de pago con el mismo importe, el contribuyente debe registrar a su consideración, una de las formas de pago con las que se recibió el pago de la contraprestación.

Fundamento Legal: Anexo 20 Guía de llenado de los comprobantes fiscales digitales por internet versión 4.0, publicada en el Portal del SAT.

Si la operación de que se trata se refiere a la entrega de una cantidad por concepto de garantía o depósito, es decir, la entrega de una cantidad que garantiza la realización o cumplimiento de alguna condición, como sucede en el caso del depósito que en ocasiones se realiza por el arrendatario al arrendador para garantizar el pago de las rentas en el caso de un contrato de arrendamiento inmobiliario, no estamos ante el caso de un anticipo.

Fundamento Legal: Anexo 20 Guía de llenado de los comprobantes fiscales digitales por internet versión 4.0, publicada en el Portal del SAT.

Estaremos ante el caso de una operación en dónde existe el pago de un anticipo, cuando:

Fundamento Legal: Anexo 20 Guía de llenado de los comprobantes fiscales digitales por internet versión 4.0, publicada en el Portal del SAT.

En el caso de que se emita un comprobante fiscal en una sucursal, en dicho comprobante se debe registrar el código postal de ésta, independientemente de que los sistemas de facturación de la empresa se encuentren en un domicilio distinto al de la sucursal.

Fundamento Legal: Artículo 29-A, fracciones I y III del Código Fiscal de la Federación, Anexo 20 Guía de llenado de los comprobantes fiscales digitales por internet versión 4.0, publicada en el Portal del SAT.

Se podrán incluir en el nodo “Addenda”

Fundamento Legal: Anexo 20 Guía de llenado de los comprobantes fiscales digitales

por internet versión 4.0, publicada en el Portal del SAT.

La clave de unidad de medida dependerá del tipo de servicio y del giro del proveedor, y ésta se identifica utilizando el catálogo c_ClaveUnidad publicado en el Portal del SAT, puede haber más de una unidad de medida aplicable a un servicio o producto, como se puede apreciar en los siguientes ejemplos:

Se debe de emitir un CFDI de egresos.

Si el descuento lo aplican cuando se realiza la venta o prestación del servicio, en el CFDI que se emita se puede aplicar el descuento a nivel concepto.

Fundamento Legal: Artículo 29, penúltimo párrafo del Código Fiscal de la Federación y 25, primer párrafo, fracción I de la Ley del Impuesto sobre la Renta.

Podrán utilizar en tipo de cambio FIX, del último día del mes, de la fecha de emisión o del día del corte del CFDI para operaciones en dólares de los EUA, y en el caso de monedas distintas, el que corresponda conforme a la tabla de Equivalencias la última que haya sido publicada por BANXICO.

La clave que deben utilizar es la “03” Transferencia electrónica de fondos, contenida en el catálogo c_FormaPago del Anexo 20.

Fundamento legal: Anexo 20 versión 4.0 vigente.

Deben registrar el código postal del domicilio fiscal de la institución financiera.

Fundamento Legal: Artículo 29-A, fracciones I y III del Código Fiscal de la Federación y Anexo 20 Guía de llenado de los comprobantes fiscales digitales por Internet versión 4.0, publicada en el Portal del SAT.

La clave de unidad que pueden utilizar es la “E48” (Unidad de servicio), contenida en el catálogo c_ClaveUnidad del Anexo 20.

Fundamento legal: Anexo 20 versión 4.0 vigente.

La clave de productos o servicios que pueden utilizar es la “84121500” (Instituciones bancarias), contenida en el catálogo c_ClaveProdServ del Anexo 20.

Lo anterior, sin menoscabo de que los integrantes del sistema financiero puedan, por la naturaleza del servicio prestado, clasificar éste de manera particular.

Fundamento legal: Anexo 20 versión 4.0 vigente y Artículo 7 de la Ley del lmpuesto sobre la Renta.

Los integrantes del sistema financiero, podrán ingresar un cargo con valor de un centavo o la cantidad que en su caso determinen por concepto de” Servicios de Facturación “, con la clave de productos o servicios “84121500” (Instituciones bancarias) y con clave de unidad “E48” (Unidad de servicio), incluyendo en el mismo concepto un descuento por el mismo monto.

No, no existe en el catálogo la forma de pago en especie o servicios, derivado de que la persona que pretende pagar con bienes está realizando la enajenación de un bien, por lo tanto, debe emitir un CFDI de ingresos por ese bien que está enajenando, por otra parte, si la persona que pretende pagar lo realiza con la prestación de un servicio, debe emitir un CFDI por dicho servicio.

Tanto en el caso de la enajenación de bienes, como en la prestación de servicios se considera que el cliente y el proveedor son el mismo contribuyente, por lo tanto, se puede aplicar la forma de pago “17” Compensación.

Fundamento legal: Artículo 14 del Código Fiscal de la Federación.

La identificación de la clave de producto y servicio corresponde al contribuyente emisor de la factura, esto en razón de que él es quien conoce la naturaleza y las características del producto o servicio que ampara el comprobante.

Si se registra una clave de producto o servicio que se asemeje o tenga relación en sus características al producto que se va a facturar, esto por no haber encontrado una clave específica, dicha situación no será motivo de sanción por parte de la autoridad salvo en casos de notoria y evidente incongruencia entre lo facturado y la clave de producto y servicio registrada, por ejemplo:

Registro la clave de producto y servicio 82101500 que corresponde a “Publicidad impresa”, pero en realidad soy una enfermera que me dedico a cuidar personas enfermas en sus domicilios y debiera asentar como servicio proporcionado el de “Servicios de enfermería” con la clave 85101601.

No obstante lo anterior, se considera que al tratarse de un tema nuevo, los primeros meses de vigencia del mismo serán parte de un proceso de aprendizaje colectivo, durante el cual los proveedores de bienes y servicios y sus clientes irán estableciendo acuerdos y usos en sus respectivos sectores o ramas de la economía en relación a la clasificación de los bienes o servicios que intercambian, esta situación hará que no sea necesario durante estos primeros meses corregir alguna clasificación que se haya realizado y que con el transcurso de este tiempo de aprendizaje común resulte variar o considerarse equivoca.

En caso de que dentro del catálogo c_CodigoPostal, no se encuentre contenida información del código postal, se debe registrar la clave del código postal más cercano del lugar de expedición del comprobante fiscal.

Fundamento Legal: Artículo 29-A del Código Fiscal de la Federación y Anexo 20 Guía de llenado de los comprobantes fiscales digitales por internet versión 4.0, publicada en el Portal del SAT.

En un comprobante fiscal de ingresos estos datos no son requisitos fiscales que deban incluirse, por lo tanto, no existen campos específicos para ello. Si a pesar de no ser un requisito fiscal las partes quieren incluirlos en el comprobante pueden hacerlo agregándolos en una addenda, que es un elemento que se agrega a la factura para poder poner información distinta a la fiscal o distinta a la requerida por las disposiciones fiscales.

Fundamento Legal: Anexo 20 Guía de llenado de los comprobantes fiscales digitales por Internet.

Se puede registrar la clave «15» (Condonación) del catálogo c_FormaPago publicado en el Portal del SAT.

Fundamento Legal: Anexo 20 Guía de llenado de los comprobantes fiscales digitales por Internet y Anexo 20 Guía de llenado de los comprobantes fiscales digitales por internet versión 4.0, publicada en el Portal del SAT.

Se debe registrar en ambos casos la clave «01» (Efectivo) del catálogo c_FormaPago publicado en el Portal del SAT.

Fundamento Legal: Anexo 20 Guía de llenado de los comprobantes fiscales digitales por Internet versión 4.0.

Son aplicaciones informáticas o sistemas que confirman el cumplimiento de la estructura y especificación técnica de un comprobante fiscal y en algunos casos requisitos o elementos comerciales, definidos por el receptor de un comprobante.

No, la única validación de facturas electrónicas con fundamento legal y reconocimiento fiscal es la que realizan los Proveedores autorizados de certificación de CFDI (PAC), de esta forma cuando el PAC asigna a este comprobante el sello digital del SAT, es decir lo «timbra», se está validando el comprobante por el propio SAT a través del PAC, por lo cual los contribuyentes que hagan uso del mismo sólo requieren verificar que el comprobante esta efectivamente sellado digitalmente por el SAT, esto a través de alguna de las herramientas que ofrece el propio SAT, si efectivamente esta “timbrado” por el SAT, el citado comprobante es válido y no requiere de mayor validación tecnológica.

Fundamento legal: Artículo 29, fracciones IV y VI del CFF, reglas 2.7.1.4 y 2.7.2.5 de la RMF vigente.

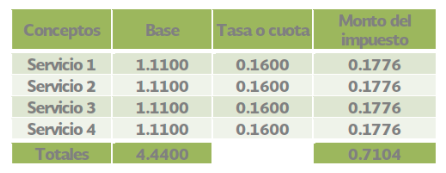

Sí es correcto; por cada concepto de la factura se puede utilizar de cero hasta seis decimales como máximo y en los totales se debe redondear al final del cálculo el resultado al número de decimales que soporta la moneda.

Ejemplo:

Se emite una factura con moneda mexicana (MXN) con las siguientes partidas donde base y tasa o cuota tienen 4 decimales.

El monto del impuesto se calcula también con 4 decimales; al obtener el total del impuesto sumando las 4 partidas se obtiene 0.7104; al redondear al final del cálculo el resultado al número de decimales que soporta la moneda, en este caso son dos decimales, se llega a 0.71.

De esta manera los comprobantes son validados y timbrados sin problema por el PAC.

Fundamento Legal: Anexo 20 versión 4.0 vigente.

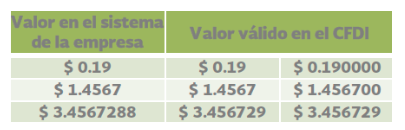

La validación del PAC para cada uno de los campos a reportar en el CFDI debe de cumplir con que el número de decimales reportados sea menor o igual al número de decimales especificados en el “Estandar del Anexo 20 y sus complementos”. Esto permite rellenar de ceros a la derecha en la parte fraccionaria para completar los 6 decimales y también permite el omitir los ceros no significativos; ambos criterios son aceptados.

Ejemplo:

Es importante ser consistentes al realizar las operaciones aritméticas con el mismo número de decimales que hayan definido para los campos del tipo importe.

Fundamento Legal: Anexo 20 versión 4.0 vigente.

Para evitar un rechazo de la factura se sugiere:

Fundamento Legal: Anexo 20 versión 4.0 vigente.

Lo correcto es que el valor registrado debe corresponder a un valor, fijo o de rango respectivamente, del catálogo c_TasaOCuota. Se deben usar seis decimales de conformidad con dicho catálogo.

Fundamento Legal: Anexo 20 versión 4.0 vigente.

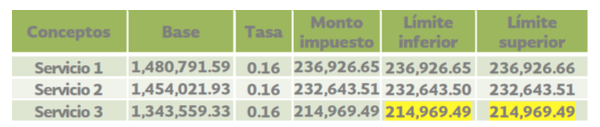

No es correcto; si el límite inferior es igual al superior; seguramente se está aplicando mal el cálculo.

Ejemplo:

En el ejemplo anterior en el límite superior se realizó un redondeo aritmético, siendo que se debe redondear hacia arriba.

En resumen, lo correcto es:

como máximo).

Ejemplo:

Fundamento Legal: Anexo 20 versión 4.0 vigente.

Se debe actuar en este orden:

TipoRelacion la clave “04” (Sustitución de los CFDI previos) y en el campo UUID del Nodo CFDIRelacionado se debe registrar el folio fiscal del comprobante que se va a sustituir.

Fundamento Legal: Anexo 20 Guía de llenado de los comprobantes fiscales digitales por internet versión 4.0, publicada en el Portal del SAT.