La discrepancia fiscal se refiere a que hay más erogaciones que ingresos, esto quiere decir que la información manifestada por el contribuyente en su declaración de impuestos es incorrecta; sí la autoridad fiscal detecta que lo declarado es equivocado, ya sea por ingresos no declarados, deducciones incorrectas o inconsistencias entre la información reportada y la información proporcionada por terceros (como empleadores o instituciones financieras).

Las sanciones o multas por discrepancia fiscal pueden ser:

Multas monetarias: Generalmente, se aplican multas proporcionales al monto de impuestos que no fueron declarados correctamente.

Recargos y actualizaciones: Se pueden añadir intereses moratorios por el pago tardío de impuestos debido a la discrepancia.

Procesos legales: En casos graves de evasión fiscal o fraude, pueden iniciarse procesos penales con consecuencias más severas, como la prisión.

Para evitar caer en una discrepancia fiscal y sus consecuentes sanciones, te recomendamos los siguientes consejos:

Llevar registros precisos: Mantén registros detallados y precisos de todos tus ingresos y gastos. Esto incluye recibos, facturas y cualquier otro documento que respalde tus declaraciones de impuestos.

Reportar todos los ingresos: Asegúrate de declarar todos los ingresos recibidos, ya sea por trabajo dependiente, trabajo independiente, inversiones, alquileres u otras fuentes.

Revisar la información antes de declarar: Verifica que la información proporcionada por terceros (como tus empleadores o instituciones financieras) coincida con lo que estás reportando en tu declaración de impuestos.

Consultar con un profesional: Si tienes dudas sobre cómo manejar ciertas transacciones o ingresos en tu declaración de impuestos, es aconsejable consultar con un contador o asesor fiscal que pueda orientarte adecuadamente.

Estar al tanto de los plazos: Cumple con las fechas límite para presentar tu declaración de impuestos y pagar los impuestos adeudados para evitar recargos e intereses.

Siguiendo estos consejos y manteniendo una conducta fiscal responsable, puedes reducir significativamente el riesgo de caer en una discrepancia fiscal y enfrentar las sanciones correspondientes.

Escrito por Michel Aguilar.

https://www3.facturehoy.com/wp-content/uploads/2024/07/DFiscal.jpg10801920Viridiana Parra Trejohttps://www3.facturehoy.com/wp-content/uploads/2019/06/NUEVO-PAGINA-LOGO-Recuperado-1.pngViridiana Parra Trejo2024-07-23 17:05:102024-08-08 18:10:18¿Más Gastos que ingresos? Caíste en una Discrepancia Fiscal

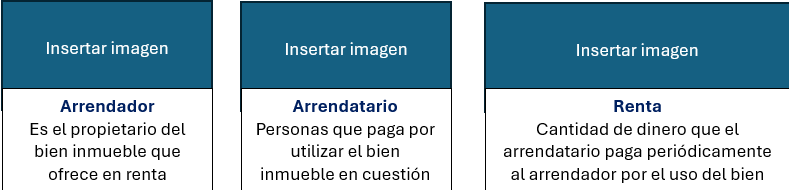

El arrendamiento en México aplica a quienes son propietarios de bienes inmuebles como casas, edificios, departamentos, locales comerciales, terrenos o bodegas, y permiten a terceros utilizarlos a cambio de una renta periódica.

Características del Arrendamiento

Conceptos:

¿Qué es el subarrendamiento?

El subarrendamiento es una práctica mediante la cual un arrendatario cede, total o parcialmente, el uso del bien inmueble que ha arrendado a una tercera persona, denominada subarrendatario, con el permiso previo y expreso del arrendador.

Responsabilidades principales de un arrendador

Entrega del inmueble en condiciones habitables

Mantenimiento estructural y reparaciones mayores

Garantizar el disfrute pacífico del inmueble

Cumplir con las normativas legales y de seguridad

Responder a solicitudes de reparación y mantenimiento

Respetar los derechos contractuales del arrendatario

Consentimiento para modificaciones o subarrendamiento

Devolución de depósito de garantía

Resolver disputas de manera justa y legal

Obligaciones Fiscales

Emitir facturas electrónicas por las rentas recibidas.

Llevar registros adecuadamente todos los ingresos y gastos relacionados.

Impuestos federales, que pueden ser mensuales o trimestrales

Otras declaraciones que pueden aplicar dependiendo del régimen fiscal en que se tribute.

¿Qué gastos puedo deducir?

En caso de ser necesario deducir gastos, podrán aplicar los siguientes:

Pago de sueldos y salarios.

Cuotas al IMSS como patrón.

Gastos de mantenimiento y servicios del inmueble.

Los intereses reales pagados por préstamos utilizados para la compra, construcción o mejoras de los bienes inmuebles

Impuesto predial.

Inversiones en el inmueble arrendado, como construcciones y mejoras.

En cuanto las deducciones personales que aplican en la declaración anual se podrán deducir:

Gastos médicos

Gastos funerarios

Lentes ópticos (no debe rebasar los 2,500 pesos)

Primas de seguros por gastos médicos

Intereses reales (efectivamente pagados en el ejercicio, por créditos hipotecarios por casa habitación)

Donativos

Transporte escolar

Aportaciones voluntarias al fondo de retiro

Impuestos locales por salarios

Colegiaturas (preescolar a preparatoria)

En caso de realizar esta actividad económica se recomienda buscar asesoría fiscal, ya que se pueden cumplir las obligaciones ante la autoridad de diversas formas.

Escrito por Michel Aguilar.

https://www3.facturehoy.com/wp-content/uploads/2024/07/Arrendamientoenmexico.png10801920Viridiana Parra Trejohttps://www3.facturehoy.com/wp-content/uploads/2019/06/NUEVO-PAGINA-LOGO-Recuperado-1.pngViridiana Parra Trejo2024-07-16 13:14:582024-08-08 18:33:07Arrendamiento en México

Normalmente, cuando se va a realizar una factura de ingresos, se deben tener todos los datos fiscales necesarios para la realización de ésta, pero ¿Qué sucede cuando la persona no solicita la factura? y ¿Cuándo la factura es a crédito?

Al tratar de encontrar una respuesta en la página del SAT nos encontramos con la “Guía de llenado del CFDI Global”, pero ¿Es lo que necesitamos para este caso? Al leer nos percatamos de que cuando se elabora una factura global, en el campo Método de Pago solo se debe registrar “Pago en una Sola Exhibición PUE”, sin embargo, por haber realizado una venta a crédito necesitamos que el método de pago sea “Pago en Parcialidades o Diferido PPD”.

Dicho esto, la “Guía de llenado del CFDI Global” no aclara la duda anterior. Esto se debe a que la factura NO debe considerarse como un CFDIGlobal, sino como una factura de ingresos normal con los siguientes datos:

RFC: XAXX010101000 que es el RFC Genérico, ya que no se cuenta con el RFC del cliente por no haber solicitado factura.

Nombre del Receptor: este debe ser nominativo, debe evitar poner “PUBLICO EN GENERAL” ya que una de las validaciones consiste en que al usar el RFC Genérico y en el nombre PUBLICO EN GENERAL se considera como CFDI Global.

Método de pago: “Pago en Parcialidades o Diferido PPD”, con la obligación de emitir su correspondiente complemento para recepción de pagos.

Forma de pago: “Por Definir”.

Uso de CFDI: Sin efectos fiscales.

Recuerda que FactureHoy te estará informando de nuevos temas en nuestro blog.

Escrito por Michel Aguilar.

https://www3.facturehoy.com/wp-content/uploads/2024/07/blogppdmenor.jpg10801920Viridiana Parra Trejohttps://www3.facturehoy.com/wp-content/uploads/2019/06/NUEVO-PAGINA-LOGO-Recuperado-1.pngViridiana Parra Trejo2024-07-09 16:34:332024-10-31 13:26:48¿Facturas al público en general con método de pago PPD?

A tan solo tres meses de haber entrado en vigor la versión 3.0 de la carta porte, el pasado 17 de junio el SAT publicó en su plataforma una nueva versión, la 3.1, misma que entrará en vigor el 17 de julio del 2024.

Te mostramos los cambios importantes que encontraremos en esta nueva versión

Se elimina un atributo Régimen Aduanero, ahora será «Régimen Aduanero CCP», además, se agrega 10 tipos de Regímenes Aduaneros, esto se relaciona por el registro que deben hacer con relación a los bienes y/o mercancías que se trasladan en cualquier medio de transporte que menciona el estándar del complemento.

Para emitir la factura electrónica con complemento Carta Porte (CCP) en operaciones de comercio exterior a través de pedimentos consolidados, se deben llenar los siguientes criterios:

Version

IdCCP

Ahora debes poner «SI» en «TranspInternac”

EntradaSalidaMerc

PaísOrigenDestino

VíaEntradaSalida

TotalDistRec

RegistroISTMO

TipoMateria

RegimenesAduaneros

》Se actualizó la referencia del atributo CveMaterialPeligroso a la NOM-002-SCTS.

》La fracción arancelaria pasó de ser un atributo de condición a obligatorio.

》Catálogos:

▪︎ Se agregaron 60 nuevas claves al catálogo de Materiales Peligrosos, actualizadas conforme a la NOM-002-SCTSEMAR-ARTF/.

Escrito por: Michel Aguilar

https://www3.facturehoy.com/wp-content/uploads/2024/07/nuevaversioncp.jpg10801920Viridiana Parra Trejohttps://www3.facturehoy.com/wp-content/uploads/2019/06/NUEVO-PAGINA-LOGO-Recuperado-1.pngViridiana Parra Trejo2024-07-02 11:29:332024-07-02 12:14:13Una nueva versión de la Carta Porte