A partir del 1 de enero del 2026 la cancelación del complemento de pago ha dejado de ser “unilateral” y ahora se necesita aceptación del receptor, esto de acuerdo con la regla 2.7.1.35 de las Resolución Miscelánea Fiscal para 2026.

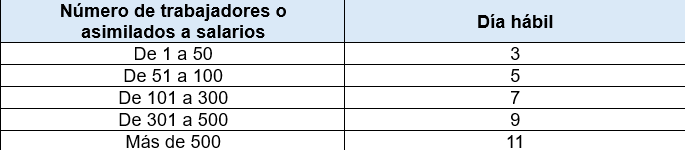

El proceso será el mismo que se efectúa actualmente para CFDI de ingresos, es decir, el emisor solicita la cancelación del CFDI con complemento de pago en el portal del SAT o con su proveedor autorizado, posteriormente, el SAT notificará al receptor por medio del buzón tributario, y contará con 3 días hábiles para dar respuesta, en caso de aceptar, se emitirá el acuse de cancelación y el status del CFDI cambiará a “Cancelado”. Ahora bien, en caso de rechazar la cancelación, el CFDI pasa a estatus de “No Cancelable”; es importante señalar que si el receptor no da respuesta a la solicitud se considera como una aceptación tácita por plazo vencido y el estatus del CFDI será de “Cancelado”.

Entonces, el CFDI con complemento de pago deja de pertenecer a la lista de CFDI’s que se pueden cancelar sin necesidad de aceptación de parte del receptor, como lo son:

I.- Los que amparen montos totales de hasta $1,000 pesos, excepto los CFDI que amparen hidrocarburos y petrolíferos,

II.- Por concepto de nómina,

III.– Por concepto de egresos, excepto los CFDI que amparen hidrocarburos y petrolíferos,

IV.- Por concepto de traslado, excepto aquellos CFDI con complemento Carta Porte que ampares hidrocarburos y petrolíferos,

V.- Por concepto de ingresos expedidos a contribuyentes del RIF vigentes hasta el 31 de diciembre de 2021,

VI.- Que amparen retenciones e información de pagos,

VII.- Expedidos en operaciones realizadas con el público en general,

VIII.- Emitidos a residentes en el extranjero,

IX.- Cuando la expedición se realice dentro del día hábil siguiente a su expedición,

X.- Por concepto de ingresos, relacionados a terrenos o bienes inmuebles, emitidos por contribuyentes de que se dediquen a actividades agrícolas, silvícolas, ganaderas o pesqueras,

XI.- Emitidos por los integrantes del sistema financiero y

XII.- Emitidos por la Federación por concepto de Derechos, Productos y Aprovechamientos.