El Servicio de Administración Tributaria (SAT) anunció recientemente una prórroga para que los contribuyentes habiliten su Buzón Tributario. La nueva fecha límite será el 31 de diciembre de 2025, y el incumplimiento posterior a este plazo podría derivar en sanciones fiscales.

Desde el año 2020, la habilitación del Buzón Tributario se ha convertido en un requisito obligatorio para todas las personas físicas y morales inscritas en el Registro Federal de Contribuyentes (RFC). Sin embargo, están exentas de esta obligación las siguientes categorías:

Personas físicas y morales con RFC en estado de suspensión o cancelación.

Contribuyentes sin actividad económica o con obligaciones fiscales inexistentes.

Contribuyentes cuyos ingresos acumulables del ejercicio no superen los 400,000 pesos anuales.

Beneficios del Buzón Tributario

El Buzón Tributario es una herramienta clave diseñada para agilizar la comunicación entre los contribuyentes y el SAT. Entre los beneficios que ofrece destacan:

Acceso a un portal privado y personalizado.

Notificaciones electrónicas inmediatas, siempre que se disponga de conexión a internet.

Recepción de información fiscal relevante y oportuna, incluyendo trámites y resoluciones.

Invitaciones a programas y beneficios fiscales.

Certidumbre jurídica en las acciones y resoluciones emitidas por el SAT.

Reducción de tiempos y recursos en gestiones fiscales.

Proceso para habilitar el Buzón Tributario

Los contribuyentes interesados deben ingresar al portal oficial del SAT (sat.gob.mx), seleccionar la opción “Buzón Tributario” e iniciar sesión con su RFC y contraseña o e.firma. Una vez dentro, deberán completar el formulario correspondiente, proporcionando al menos un correo electrónico y un número de teléfono móvil como medios de contacto.

Esta prórroga es una oportunidad para que más contribuyentes se pongan al día con sus obligaciones fiscales y aprovechen los beneficios que ofrece esta herramienta digital.

Michel Aguilar

https://www3.facturehoy.com/wp-content/uploads/2025/01/probuzontrib.jpg10801920Viridiana Parra Trejohttps://www3.facturehoy.com/wp-content/uploads/2019/06/NUEVO-PAGINA-LOGO-Recuperado-1.pngViridiana Parra Trejo2025-01-17 11:35:112025-01-17 11:46:29Prorroga para activar tu Buzón Tributario

En muchos negocios en México han realizado el cobro por comisión, por el simple hecho de pagar con tarjeta de crédito o débito. Lo cual se convierte en un abuso ante el consumidor, además en las disposiciones de la Ley Federal de Protección al Consumidor considerado ilegal, como dice en el artículo 10 establece que

“Los proveedores no pueden incrementar el precio de los bienes o servicios con base en el método de pago”

Además, en los bancos al realizar el contrato por el servicio de una terminal especifica que incluye comisiones, deberán ser un costo operativo propio y no del consumidor

¿Qué hacer si te cobran comisión al pagar con tarjeta?

Pregunta al negocio el porque te cobra esta comisión. El desconocimiento es muy normal en negocios que van iniciando operaciones o nunca fueron informados.

Conserva el comprobante en caso de haber hecho el pago.

Presenta una queja ante la PROFECO (Procuraduría Federal del Consumidor).

Puedes acudir directamente a sus oficinas, usar su línea telefónica:

Teléfono del Consumidor: 55 5568 8722 o el 800 468 8722, o realizar la queja en línea a través de su portal PROFECO en Línea.

Si estas prácticas no se denuncian, es probable que los comercios continúen aplicándolas de manera indebida, afectando a más consumidores.

¡Recuerda! Si un negocio insiste en cobrarte comisión, tienes derecho a no completar la transacción y buscar alternativas.

Michel Aguilar

https://www3.facturehoy.com/wp-content/uploads/2024/12/comisionxpagocontarjeta.jpg10801920Viridiana Parra Trejohttps://www3.facturehoy.com/wp-content/uploads/2019/06/NUEVO-PAGINA-LOGO-Recuperado-1.pngViridiana Parra Trejo2024-12-18 11:28:062024-12-18 11:43:24¿Comisiones por pago con tarjeta?

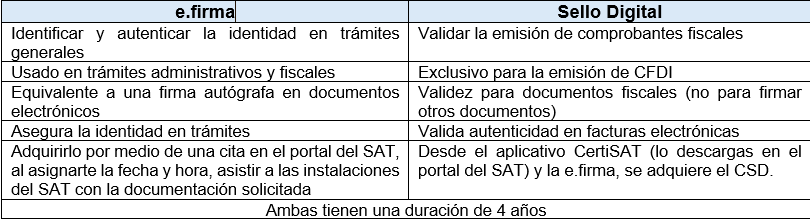

¿Cuál es la diferencia entre e.firma y sello digital (CSD)?

En México, estamos siendo testigos de importantes cambios fiscales relacionados con las tecnologías, diseñados para facilitar a los contribuyentes y empresas la presentación de sus ingresos y egresos ante el SAT, al mismo tiempo que se protege la información registrada. Como parte de estas medidas, se han creado dos herramientas clave: la e.firma y el sello digital, las cuales cumplen con funciones distintas y propósitos específicos. En este artículo te explicaremos qué son, para que nos sirven y cómo puedes obtenerlas.

La e.firma o también conocida como FIEL (Firma Electrónica Avanzada).

La e.firma es un mecanismo de identificación digital. Su principal objetivo es proporcionar una firma digital con la misma validez legal que una firma autógrafa, permitiendo a las personas físicas y morales identificarse y firmar documentos electrónicos en diversos trámites y servicios del gobierno, especialmente en el ámbito fiscal.

Está conformado por dos archivos digitales.cery el.key, únicamente puedes obtenerlos realizando una cita ante el SAT.

El punto.cero certificado, este es como tal la identidad lo cual garantiza la autenticidad y la seguridad de los documentos firmados electrónicamente.

El .key o también llamado llave, es como su nombre lo dice, esta permite ingresar a la información.

La e.firma es ampliamente utilizada en diferentes trámites digitales ante el SAT y otras instituciones gubernamentales. Algunos ejemplos incluyen:

Firma de declaraciones fiscales anuales y otros documentos fiscales.

Trámites de devolución de impuestos.

Solicitudes de autorización para diversos procedimientos administrativos.

Firma de contratos electrónicos y otros acuerdos legales.

Trámite de E.firma (Antes FIEL)

Este archivo debe obtenerse directamente en las oficinas del SAT.

Archivos generados para la e.firma:

Archivos con terminación .cer (certificado de la e.firma)

Archivos con terminación .key (llave privada)

Por último, se asigna una contraseña personal para proteger la e.firma. Es fundamental guardarla en un lugar seguro y accesible, ya que será necesaria para futuros trámites.

El Certificado de Sello Digital o CSD

En cuanto al Certificado de Sello Digital o CSD es un certificado electrónico emitido también por el SAT, que permite a las empresas y contribuyentes emitir comprobantes fiscales digitales (CFDI) con plena validez y seguridad. A diferencia de la e.firma, que identifica a una persona o entidad en trámites generales, el CSD tiene un objetivo específico: autenticar la emisión de facturas electrónicas y documentos fiscales.

El uso del CSD es obligatorio para la emisión de facturas electrónicas en México. Cada vez que una empresa emite un CFDI, el CSD se utiliza para crear un “sello digital” que asegura la autenticidad del documento. Su uso es fundamental en:

Facturación electrónica.

Validación de otros documentos fiscales relacionados con la actividad comercial.

Trámite de Certificado de Sello Digital (CSD)

El Certificado de Sello Digital (CSD) es un requisito esencial para emitir facturas electrónicas en México. Este trámite puede realizarse fácilmente en línea a través de la aplicación CERTIFICA (anteriormente conocida como SOLCEDI), sin necesidad de acudir presencialmente a las oficinas del SAT.

Pasos para obtener tu CSD:

Contar con tu FIEL o e.firma vigente: Este es un trámite previo y necesario para generar el CSD.

Descargar la aplicación CERTIFICA: Disponible desde el portal del SAT, esta herramienta permite realizar el proceso de forma ágil y segura. Descargala aquí.

Con CERTIFICA, los contribuyentes tienen la posibilidad de gestionar sus trámites desde cualquier lugar, garantizando un proceso cómodo y eficiente.

Archivos generados para el Certificado de Sello digital (CSD):

Aunque la e.firma y el Sello Digital comparten una base tecnológica similar y ambas son emitidas por el SAT, tienen diferencias claras en cuanto a su propósito y uso

Debes tener en cuenta que tanto el Certificado de Sello Digital (CSD) como la FIEL tienen una vigencia de 4 años desde la fecha en que se tramitan. Por ello, es fundamental monitorear su fecha de expiración.

Cada uno de estos documentos incluye una clave o contraseña alfanumérica que es única y estrictamente confidencial.

Una vez que hayas completado estos trámites, será necesario esperar entre 24 y 48 horas para que el SAT actualice su listado de contribuyentes. Después de este periodo, ¡estarás listo para comenzar a timbrar!

Michel Aguilar

https://www3.facturehoy.com/wp-content/uploads/2024/11/efirmasellodigital.jpg10801920Viridiana Parra Trejohttps://www3.facturehoy.com/wp-content/uploads/2019/06/NUEVO-PAGINA-LOGO-Recuperado-1.pngViridiana Parra Trejo2024-11-28 11:48:252024-11-28 14:28:57¿e.firma? ¿Sello Digital?

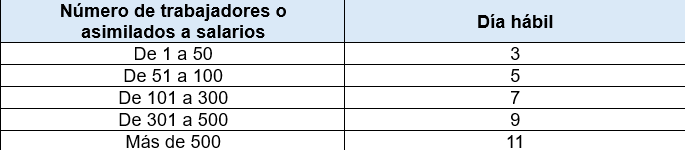

Sabias que, según el número de trabajadores que tengas laborando en tu empresa, será los días hábiles que tendrás para expedir el CFDI de nómina, esto se fundamenta en la regla 2.7.5.1. de la Regla Miscelánea Fiscal (RMF) vigente.

Los plazos que tenemos para expedir el comprobante de nómina, según el número de trabajadores o contribuyentes asimilados con los que cuenta la empresa, son los siguientes:

En cuyo caso, considerarán como fecha de expedición y entrega de tales comprobantes fiscales la fecha en que efectivamente se realizó el pago de dichas remuneraciones.

De no cumplir con los tiempos establecidos del SAT, podrás llevarte una sanción o multas por cada CFDI de cada trabajador, que no se haya cumplido correctamente

En FactureHoy, te ofrecemos un servicio integral de nómina que simplifica tus procesos y te permite enfocarte en lo que realmente importa: hacer crecer tu negocio. Con nuestra plataforma, podrás generar CFDI de manera rápida y segura, asegurando el cumplimiento de todas las normativas fiscales.

◇ Fácil de usar: Interfaz intuitiva para que gestiones tu nómina sin complicaciones.

◇ Soporte personalizado: Un equipo de expertos listo para ayudarte en cada paso.

◇ Actualizaciones constantes: Nos mantenemos al día con los cambios fiscales para que tú no tengas que preocuparte.

¡Contáctanos hoy mismo y descubre cómo podemos transformar tu administración de nómina!

Michel Aguilar

https://www3.facturehoy.com/wp-content/uploads/2024/11/timbratunomina.jpg10801920Viridiana Parra Trejohttps://www3.facturehoy.com/wp-content/uploads/2019/06/NUEVO-PAGINA-LOGO-Recuperado-1.pngViridiana Parra Trejo2024-11-01 16:23:342024-11-28 12:41:40¡Timbra tu nómina a tiempo!

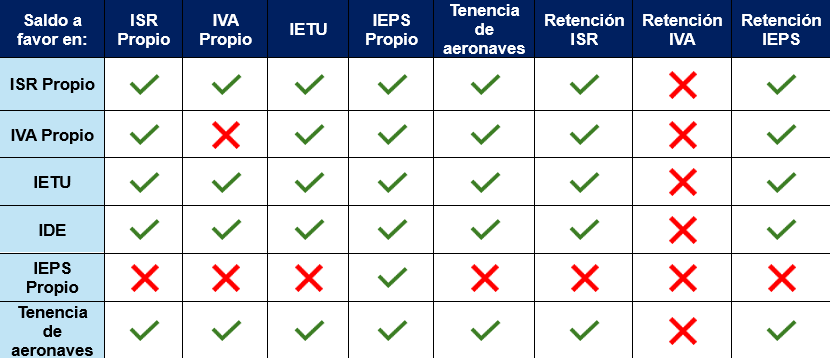

El término “compensación universal”ha sido utilizado principalmente en el ámbito fiscal. Específicamente, se refiere a una disposición dentro del sistema tributario mexicano que permitía a las personas físicas y morales (empresas) compensar sus impuestos a favor en contra de sus obligaciones fiscales que resultaban a pagar, como se muestra en la siguiente tabla:

En la Resolución Miscelánea Fiscal del 2024 se eliminó la compensación universal de saldos a favor generados hasta el ejercicio 2018 ya que se contaba con fecha límite del 17 de enero del 2024 para aplicar la compensación universal; esto significa que loscontribuyentes ya no podrán aplicar estos saldos a favor para compensar otros impuestos federales.

Actualmente, solo existe la compensación de saldos a favor contra saldos a cargo del mismo impuesto, de la siguiente manera:

(1) Solo aplica compensación cuando el saldo a favor se trate de un pago indebido

Recordando que el saldo a favor de IVA propio se aplica contra el mismo IVA propio que surge a pagar posteriormente y a esta acción se le llama acreditamiento.

Ante las pocas opciones de como recuperar un saldo a favor, recuerda que siempre existe la opción de la devolución, asesórate correctamente y solicita tu saldo a favor, se podrá solicitar la devolución de impuestos dentro de los 5 años siguientes a la fecha en que se tenga la obligación de presentar la declaración de impuestos correspondiente.

Recuerda siempre cumplir con tus obligaciones fiscales, nosotros te ayudaremos a que estés más informado. También contamos con el mejor sistema de facturación, pregunta por nuestros servicios y paquetes.

Bibliografía

México, G. d. (13 de octubre de 2016). Compensación universal de saldos a favor. Obtenido dehttps://bit.ly/4dBbVgF

Michel Aguilar

https://www3.facturehoy.com/wp-content/uploads/2024/10/Desapareciolacompensacion.jpg10801920Viridiana Parra Trejohttps://www3.facturehoy.com/wp-content/uploads/2019/06/NUEVO-PAGINA-LOGO-Recuperado-1.pngViridiana Parra Trejo2024-10-09 17:44:562024-10-09 18:18:04¿Desapareció la compensación?

De acuerdo con la Resolución Miscelánea Fiscal (RMF) 2024 establece en base al artículo 29 y 29 Bis del Código Fiscal de la Federación (CFF), los proveedores de certificación de CFDI deben seguir procedimientos específicos para certificar los comprobantes fiscales. Entre sus obligaciones, destacan las siguientes:

》Los proveedores deben recibir los CFDI de los contribuyentes y validarlos conforme al Anexo 20 publicado en el Portal del SAT.

》Verifica que el período entre la fecha de generación del documento y la fecha de certificación no exceda las 72 horas, utilizando el huso horario del Código Postal en el Anexo 20 registrado en el campo LugarExpedicion.

》Asegurar que el CFDI no haya sido previamente certificado y que el Certificado de Sello Digital (CSD) del emisor estuviera vigente en el momento de la generación del documento.

》Confirma que el CSD corresponde al contribuyente indicado como emisor en el CFDI y que el sello digital sea válido.

》Validar que el documento cumpla con las especificaciones técnicas del Anexo 20 y otras normativas técnicas aplicables.

》Si el CFDI cumple con las validaciones, el proveedor debe responder al contribuyente con el folio asignado por el SAT, la fecha y hora de certificación, el sello digital del CFDI, el número de serie del CSD del SAT, y el sello digital del SAT.

》El SAT conserva copia de todos los CFDI certificados. Los contribuyentes deben utilizar su CSD en el Portal del SAT para cancelar CFDI, si es necesario.

Estas medidas aseguran la validez y el correcto manejo de los CFDI, contribuyendo a la integridad del sistema de facturación electrónica en México.

Por ello, FactureHoy te ayuda a maximiza la eficiencia de tu facturación con nuestro soporte integral. Ofrecemos servicios que garantizan cumplimiento y precisión en cada documento. ¡Llama para más detalles!

Michel Aguilar

https://www3.facturehoy.com/wp-content/uploads/2024/09/blog72horas.jpg10801920Viridiana Parra Trejohttps://www3.facturehoy.com/wp-content/uploads/2019/06/NUEVO-PAGINA-LOGO-Recuperado-1.pngViridiana Parra Trejo2024-09-24 16:38:182024-09-24 17:17:19¡Tienes 72 horas para el timbrado!

Abrir un negocio en México implica una serie de obligaciones legales, fiscales y otros conceptos que debes considerar.

En primer lugar, decidir si tu negocio lo establecerás como persona física o como persona moral. En ambos casos, deberás realizar el registro ante el Servicio de Administración Tributaria (SAT) para obtener un Registro Federal de Contribuyentes (RFC). Este registro es necesario para cumplir con las obligaciones fiscales del negocio, así como para abrir una cuenta bancaria y poder operar.

El cumplimiento fiscal en México comprende un número importante de declaraciones y varios impuestos, algunos de los más comunes son:

》Impuesto sobre la Renta (ISR): El ISR es de lo más conocidos, es un impuesto que grava las utilidades obtenidas por el negocio. La tasa del ISR para personas morales es del 30% y para personas físicas varía dependiendo del tipo de negocio, importe de ingresos y régimen fiscal que se haya seleccionado.

》Impuesto al Valor Agregado (IVA):El IVA es el impuesto se aplica a la venta de bienes y servicios en México. La tasa general es del 16%, aunque existen algunas excepciones y productos que pueden estar gravados a una tasa diferente.

》Impuesto Especial sobre Producción y Servicios (IEPS): Este impuesto se aplica a ciertos productos considerados no esenciales, como bebidas alcohólicas, tabaco, combustibles, refrescos y alimentos de alta densidad calórica.

》Impuesto Predial: Es un impuesto municipal que grava la propiedad de bienes inmuebles, como terrenos y construcciones. La tasa y las reglas para su cálculo varían dependiendo del municipio.

》Impuesto Sobre Nómina: Se aplica a los pagos de nómina que efectúan los patrones por los salarios pagados a los empleados. La tasa puede variar según el estado de la República Mexicana en que se resida.

》Contribuciones al Instituto Mexicano del Seguro Social (IMSS): Si tienes empleados, también debes pagar contribuciones al IMSS para cubrir las prestaciones de seguridad social, atención médica, retiro.

Estos son algunos de los impuestos más relevantes en México, pero hay otros impuestos y contribuciones que pueden variar según la actividad económica y la ubicación geográfica.

Además de los impuestos, al abrir un negocio en México, también es necesario realizar pagos a diversas instituciones u organizaciones públicas. Estos pagos pueden variar dependiendo del tipo de negocio y del lugar donde se establezca, pero aquí hay algunos de los más comunes:

》Registro Público de la Propiedad y del Comercio: Si vas a establecer tu negocio como una persona moral (como una sociedad anónima, sociedad de responsabilidad limitada, etc.), es necesario registrar la escritura constitutiva ante el Registro Público de la Propiedad y del Comercio y pagar los derechos correspondientes. Este registro garantiza la legalidad de la empresa.

》Licencias y permisos: Dependiendo del tipo de negocio y del municipio donde operes, es posible que necesites obtener licencias y permisos específicos para operar legalmente, como son licencias de funcionamiento, sanitarias, ambientales, entre otras.

》Contabilidad y auditoría:Es importante llevar una contabilidad y cumplimiento fiscal de acuerdo a las leyes correspondientes, y en algunos casos, se sugiere realizar auditorías periódicas para asegurar lo anterior y mantener la transparencia financiera de tu negocio.

Es recomendable consultar con un contador o asesor fiscal para obtener asesoramiento específico según las características de tu negocio y tu situación particular.

Michel Aguilar

https://www3.facturehoy.com/wp-content/uploads/2024/09/negocio.jpg10801920Viridiana Parra Trejohttps://www3.facturehoy.com/wp-content/uploads/2019/06/NUEVO-PAGINA-LOGO-Recuperado-1.pngViridiana Parra Trejo2024-09-03 13:14:382024-09-03 13:55:18¿Quieres abrir un negocio en México?

¿Por qué el taxi NO debe desglosar IVA, mientras que el proveedor de plataforma digital (uber, didi, Cabify, etc) SI debe desglosar IVA?

El taxi, de acuerdo a la ley estatal es considerado un transporte de pasajero y de acuerdo al artículo 15 fracción V de la LIVA debe realizar la factura a tasa EXENTA de IVA

El proveedor de plataforma digital (Uber, Didi, Cabify, étc.) es considerado un servicio de alquiler, por ello estaría obligado a un desglose de IVA a la tasa del 16%

Escrito por: Julio Cruz

.

https://www3.facturehoy.com/wp-content/uploads/2024/08/taxisvsplataformas.jpg10801920Viridiana Parra Trejohttps://www3.facturehoy.com/wp-content/uploads/2019/06/NUEVO-PAGINA-LOGO-Recuperado-1.pngViridiana Parra Trejo2024-08-28 17:27:202024-09-03 13:54:30¿Por qué los taxis no desglosan IVA y las plataformas digitales sí?

La discrepancia fiscal se refiere a que hay más erogaciones que ingresos, esto quiere decir que la información manifestada por el contribuyente en su declaración de impuestos es incorrecta; sí la autoridad fiscal detecta que lo declarado es equivocado, ya sea por ingresos no declarados, deducciones incorrectas o inconsistencias entre la información reportada y la información proporcionada por terceros (como empleadores o instituciones financieras).

Las sanciones o multas por discrepancia fiscal pueden ser:

Multas monetarias: Generalmente, se aplican multas proporcionales al monto de impuestos que no fueron declarados correctamente.

Recargos y actualizaciones: Se pueden añadir intereses moratorios por el pago tardío de impuestos debido a la discrepancia.

Procesos legales: En casos graves de evasión fiscal o fraude, pueden iniciarse procesos penales con consecuencias más severas, como la prisión.

Para evitar caer en una discrepancia fiscal y sus consecuentes sanciones, te recomendamos los siguientes consejos:

Llevar registros precisos: Mantén registros detallados y precisos de todos tus ingresos y gastos. Esto incluye recibos, facturas y cualquier otro documento que respalde tus declaraciones de impuestos.

Reportar todos los ingresos: Asegúrate de declarar todos los ingresos recibidos, ya sea por trabajo dependiente, trabajo independiente, inversiones, alquileres u otras fuentes.

Revisar la información antes de declarar: Verifica que la información proporcionada por terceros (como tus empleadores o instituciones financieras) coincida con lo que estás reportando en tu declaración de impuestos.

Consultar con un profesional: Si tienes dudas sobre cómo manejar ciertas transacciones o ingresos en tu declaración de impuestos, es aconsejable consultar con un contador o asesor fiscal que pueda orientarte adecuadamente.

Estar al tanto de los plazos: Cumple con las fechas límite para presentar tu declaración de impuestos y pagar los impuestos adeudados para evitar recargos e intereses.

Siguiendo estos consejos y manteniendo una conducta fiscal responsable, puedes reducir significativamente el riesgo de caer en una discrepancia fiscal y enfrentar las sanciones correspondientes.

Escrito por Michel Aguilar.

https://www3.facturehoy.com/wp-content/uploads/2024/07/DFiscal.jpg10801920Viridiana Parra Trejohttps://www3.facturehoy.com/wp-content/uploads/2019/06/NUEVO-PAGINA-LOGO-Recuperado-1.pngViridiana Parra Trejo2024-07-23 17:05:102024-08-08 18:10:18¿Más Gastos que ingresos? Caíste en una Discrepancia Fiscal

El arrendamiento en México aplica a quienes son propietarios de bienes inmuebles como casas, edificios, departamentos, locales comerciales, terrenos o bodegas, y permiten a terceros utilizarlos a cambio de una renta periódica.

Características del Arrendamiento

Conceptos:

¿Qué es el subarrendamiento?

El subarrendamiento es una práctica mediante la cual un arrendatario cede, total o parcialmente, el uso del bien inmueble que ha arrendado a una tercera persona, denominada subarrendatario, con el permiso previo y expreso del arrendador.

Responsabilidades principales de un arrendador

Entrega del inmueble en condiciones habitables

Mantenimiento estructural y reparaciones mayores

Garantizar el disfrute pacífico del inmueble

Cumplir con las normativas legales y de seguridad

Responder a solicitudes de reparación y mantenimiento

Respetar los derechos contractuales del arrendatario

Consentimiento para modificaciones o subarrendamiento

Devolución de depósito de garantía

Resolver disputas de manera justa y legal

Obligaciones Fiscales

Emitir facturas electrónicas por las rentas recibidas.

Llevar registros adecuadamente todos los ingresos y gastos relacionados.

Impuestos federales, que pueden ser mensuales o trimestrales

Otras declaraciones que pueden aplicar dependiendo del régimen fiscal en que se tribute.

¿Qué gastos puedo deducir?

En caso de ser necesario deducir gastos, podrán aplicar los siguientes:

Pago de sueldos y salarios.

Cuotas al IMSS como patrón.

Gastos de mantenimiento y servicios del inmueble.

Los intereses reales pagados por préstamos utilizados para la compra, construcción o mejoras de los bienes inmuebles

Impuesto predial.

Inversiones en el inmueble arrendado, como construcciones y mejoras.

En cuanto las deducciones personales que aplican en la declaración anual se podrán deducir:

Gastos médicos

Gastos funerarios

Lentes ópticos (no debe rebasar los 2,500 pesos)

Primas de seguros por gastos médicos

Intereses reales (efectivamente pagados en el ejercicio, por créditos hipotecarios por casa habitación)

Donativos

Transporte escolar

Aportaciones voluntarias al fondo de retiro

Impuestos locales por salarios

Colegiaturas (preescolar a preparatoria)

En caso de realizar esta actividad económica se recomienda buscar asesoría fiscal, ya que se pueden cumplir las obligaciones ante la autoridad de diversas formas.

Escrito por Michel Aguilar.

https://www3.facturehoy.com/wp-content/uploads/2024/07/Arrendamientoenmexico.png10801920Viridiana Parra Trejohttps://www3.facturehoy.com/wp-content/uploads/2019/06/NUEVO-PAGINA-LOGO-Recuperado-1.pngViridiana Parra Trejo2024-07-16 13:14:582024-08-08 18:33:07Arrendamiento en México